まとまった現金がなくても高額な買い物ができるリボ払いは手軽で大変便利ですので多用している人も多くいます。しかし、リボ払いの本当のこわさを理解したうえで利用している人はほとんどいないのではないでしょうか。

そこで今回は、リボ払いがやばいと言われる理由や理解せずに利用するとどうなるのかをまとめました。リボ地獄にはまりそうな兆候や支払い苦から抜け出す解決法もご紹介しますので参考にしてください。

リボ払いの仕組み

クレジットカードを利用していると頻繁に耳にするリボ払いですが、仕組みを理解している人は少ないのが現状です。始めにリボ払いの仕組みを整理しましょう。

リボ払いとは

リボ払いとはクレジットカードや消費者金融に代金を支払う方法のひとつで、原則として購入金額に関係なく毎月一定の金額を返済する方法です。

翌月に全額引き落とされる一括払いと比較すると、リボ払いは支払いの負担を数か月に分散させることができますので、高額な買い物をする時などに利用すると便利な支払方法です。

しかし、リボ払いを利用する場合は約15.0%程度の金利手数料が発生しますので、計画的に利用する必要があります。

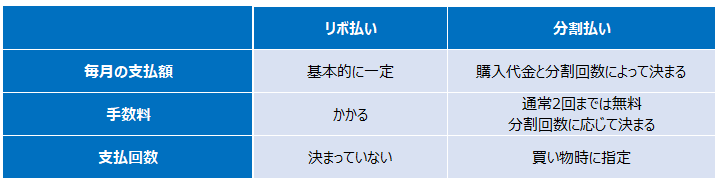

リボ払いと分割払いの違い

クレジットカードでショッピングをする際にはリボ払いの他にも分割払いが選択できます。両者は支払い負担を分散させる意味では似ていますが、指定するのが月々の支払い額なのか支払回数なのかの違いがあります。

分割払いは買い物ごとに支払回数を指定しますので購入金額によって支払金額が決まります。分解払いを複数の買い物で利用するとそれぞれの支払額が合算されます。一方、リボ払いは購入金額に関係なく支払金額が一定で、複数回リボ払いを利用しても支払額は増えません。

分割払いは毎月いくら支払うのかを意識しやすく計画的に利用できます。一方のリボ払いは購入金額や利用回数に関わらず請求は一つのままで金額も増えないため使いすぎてしまいがちな支払方法です。

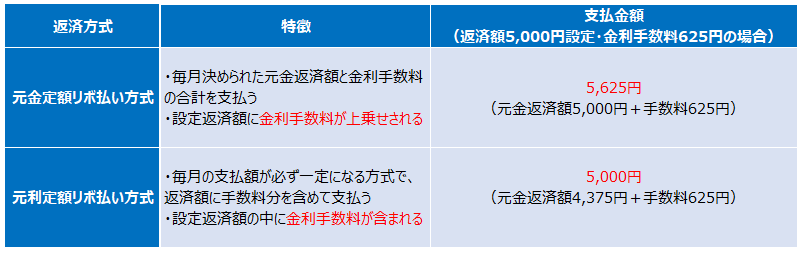

元利方式と元金方式

リボ払いには手数料がかかりますが、実際の支払額はカード会社が定めている返済方式によって決まります。クレジットカードのリボ払いは多くが元金定額リボ払い方式または元利定額リボ払い方式です。

リボ払いがやばいと言われる3つの理由

リボ払いはこわい、やばいから使用しないほうがいいなどとよく言われるのは、3つの理由があります。

手数料が高いから

リボ払いを利用する際には必ず金利手数料を支払わなくてはいけません。

金利手数料はカードローンを利用する時の利息と同じようなもので、カード会社によって異なりますが大体年15.0%~18.0%前後に設定されています。これは銀行カードローンや消費者金融でお金を借りるのと同じくらいの利率です。

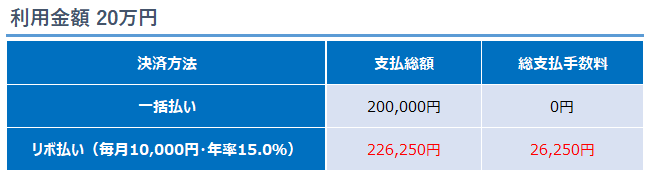

たとえば、20万円の商品をリボ払いした場合の手数料は次のようになります。

月々1万円に手数料をプラスした支払いを20回行い、支払い手数料の総額は26,250円になります。

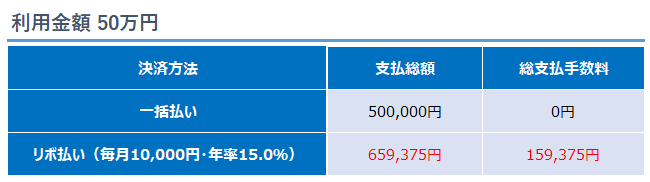

3万円弱の手数料で支払い負担を分散できるのなら良いと考えるかもしれませんが、リボ利用金額が50万円になると次のようになります。

総支払手数料が約16万円になりますので一括で支払うケースと比較して約1.3倍のお金を支払う計算になります。

まとまったお金が用意できない時には大変便利なリボ払いですが、計算してみると多額の手数料を支払うことになるのです。

支払額が一定でなかなか完済できないから

リボ払いは毎月あらかじめ設定した額を支払いますので、設定額が1万円ならば高額な買い物をしても月々の支払いは1万円で済んでしまいます。

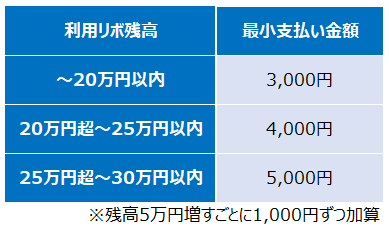

たとえば楽天カードのリボ払いでは、最小支払額は次のように定められています。

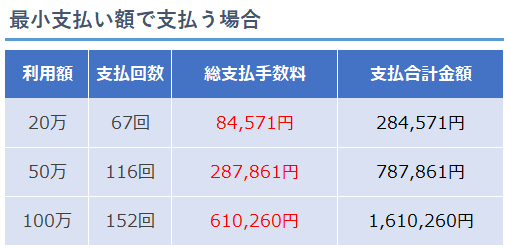

最小支払い額のみで支払う場合、たとえば20万円の買い物であれば67回、つまり5年以上も完済できないことになります。

返済額が少ないと、残高がなかなか減らずに延々と手数料がかかり続けてしまいます。そのうえ、支払い途中で新たなリボ利用をしてしまうと、残高がプラスされ完済までの期間がさらに延びてしまいます。

利用者が危機感を抱きにくいから

リボ払いのもっともおそろしい点は危機感を抱きにくい点です。

毎月決められた額が自動で引き落とされるためきちんと返済していると錯覚してしまい、さらに新しいリボ利用を重ねてしまいがちです。そうなると残高がいくらあるのか、完済はいつになるのかを把握している人はほとんどいません。

買い物ごとに一回の支払額を意識して支払い回数を決める分割払いと異なり、リボ払いは危機感を抱きづらく使いすぎてしまうリスクが高い支払い方法です。

危険な2つの兆候とは

- 現在の支払残高がわからない

リボ利用分の支払残高がいくらなのかわからない人は、知らぬ間にどんどん残高が膨らんでいる可能性があります。このままでは支払利息がかさむばかりですので、すぐにカードの支払残高を確認しましょう。

各カードのマイページを確認したりコールセンターに問い合わせたりして、支払い計画を立てないと危険です。

- 完済前にリボ払いを重ねている

リボ残高が残っているのにさらにリボ払いを利用している人は、気づかないうちに膨大な額の手数料を支払っている可能性があり危険です。

完済する前にリボ払いを重ねてしまうと残高の管理ができなくなる上に手数料が大きくかさみ、いつまで経っても完済できなくなってしまいますので注意しましょう。

リボ払いの返済地獄から抜け出すための解決策

リボ払いのリスクを知らずに利用してしまい返済に追われている人でも、今の状況から抜け出せる方法はあります。おすすめする順番に4つの方法をご紹介します。

残高を一括で支払う

リボ払い手数料は残高が残っている日数分だけかかりますので、支払残高を一括で全額支払えばそれ以降の手数料を支払う必要はありません。将来支払う手数料を大幅に節約するためにも一括で支払うことをおすすめします。

カード会社に連絡して全額まとめて支払いたい旨を伝えれば、残高と支払方法を教えてもらえます。全額支払いできる蓄えがある方は一日も早く支払いましょう。

毎月の返済額を大きくする

全額を一括で支払うのは難しい方は、毎月の返済額を引き上げることをおすすめします。

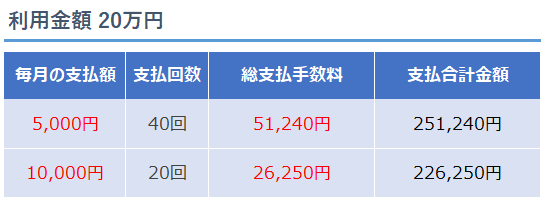

たとえば、リボ残高20万円に対して残高スライド定額リボルビング方式で毎月5,000円支払う場合と10,000円支払う場合では総支払手数料に24,990円の差が出ます。

数千円多く支払うだけで大幅に手数料を節約できますので、可能な範囲で毎月の支払額を引き上げるよう設定を変更しましょう。

ただし、無理をして支払額を引き上げすぎると急な出費などの際に支払えなくなるリスクがありますので、無理のない範囲でプラスすることをおすすめします。

余裕のある時に繰り上げ返済をする

毎月の支払額を引き上げるのは厳しい人は、余裕のある時にだけ毎月の支払いにプラスして支払いましょう。

たとえば、月々の支払いは5,000円のままにしておいて、ボーナスが入った時にだけ30,000円プラスして支払えば元金を大幅に減らすことができ、支払期間も手数料も少なくすることができます。

債務整理を検討する

リボの支払いのために借金をしている方や繰り上げ返済をする余裕がなく今後も完済できる見込みがない方は、債務整理を検討しましょう。債務整理をすれば支払うべき金額自体を減らすことが可能です。

債務整理というと自己破産を思い浮かべるケースが多いですが、任意整理で解決できるケースも多くあります。

任意整理とは将来支払う利息手数料のカットや支払期間の延長を求めて債権者と交渉する債務整理方法で、合意に至れば支払いの負担が大幅に軽減されます。リボ払いの厄介な点は手数料の発生ですので、手数料のカットにより完済できる目途が立つ人がほとんどです。

また、任意整理ならば官報公告や就業制限もありませんので、周囲に知られずに債務整理することが可能です。約5年間各種ローン契約が制限されますが、債務整理の初回相談は無料で受けられる弁護士事務所が多いため返済に悩んでいる人は弁護士に相談してみましょう。

任意整理では解決できないと思われるケースでは、個人再生や自己破産の手続きも可能です。迷っている間も手数料はどんどん加算されますので、支払いに追われて困っている人は債務整理を検討してみてください。

自動リボ払い設定に要注意

実はリボ払いの残高をたくさん抱えてしまった人の中には、リボ払いを利用しているつもりはまったくなかった人もいます。クレジットカード一括払いにしたつもりがリボ払いになっていて、気づいた時には多額の手数料がかかってしまっているのです。

このような事態は次の要因で起こります。

- カード作成時に自動リボ払い設定にチェックしていた

- ポイントバックなどの特典につられてリボ払いに申し込んだことを忘れていた

リボ専用カードや自動リボ払い設定されたカードを使用すると、買い物時に一括払いを指定してもリボ払いで決済されてしまいます。

カード会社にとってリボ払い手数料は大きな収入になるため入会特典やポイント還元キャンペーンとしてリボ申し込みを勧めますが、カードの利用者にとっては負担が大きい支払方法です。

通常リボ払いの説明が記されていますが、契約書をきちんと読まないと契約したつもりはなくてもリボ払いになってしまいますので注意してください。

リボ払いで危機的状況に陥る前にとるべき対策

最後に、リボ払いで借金を膨らませないために注意すべき点をまとめました。リボ払いを利用しないに越したことはありませんが、どうしても利用する必要がある場合は次の点を意識してください。

カードの利用明細を必ず確認する

クレジットカードの利用明細を毎月必ず確認しましょう。

明細をチェックすれば知らぬ間にリボ払いになっていてもすぐに気づくことができますし、リボ残高を目で確認でき使いすぎを防ぐこともできます。

近年ではWEB明細が増えていますが、紙で郵送してもらうように設定を変更したりWEB明細が更新される日に毎月アラームを設定するなど明細の確認を忘れない工夫をすることをおすすめします。

完済するまではリボ払いを利用しない

リボ払いの怖いところは、支払残高が残っていても新たな利用ができてしまうところです。

たとえば支払残高が3万円残っている状態で新たに10万円分のショッピングリボ払いをした場合、新たに利用した10万円分の支払いが始まるのはもともとの残高である3万円の支払いが終了した後です。しかし、10万円分の金利手数料は翌月から発生します。

追加利用分の残高は減らないのに手数料だけを支払うことになり、この状態を繰り返すと手数料ばかり支払うことになりなかなか完済できません。

やむを得ずリボ払いを利用する場合は、必ず支払残高がゼロになってから利用するよう心がけましょう。

手数料のかからない短期分割払いを利用する

クレジットカードでショッピングをする際は一括払い・リボ場合の他に分割払いの選択が可能です。

分割払いは通常2回払いまでであれば手数料はかかりませんので、支払い負担を分担させるのに最適な支払方法です。また、3回以上の分割でもリボ払いよりは手数料の年率が低いケースが多いため、どうしてもまとまったお金が用意できない場合は分割払いを検討しましょう。

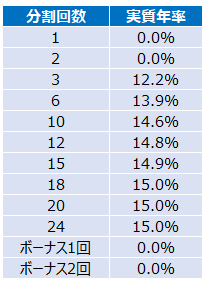

たとえばオリコカードのリボ払い手数料は年率15.0%ですが、分割払いの年率は次の通りです。

使用しているカードや買い物するお店によって選べる回数は異なりますが分割払いはリボ払いと違って一回の支払額を意識しやすく使いすぎを防ぐことができます。リボ払いを利用する前に分割払いを検討してください。

最低返済だけで満足せずに追加支払いをする

リボ払い手数料がかさんでしまう要因は、月々の支払い額が少ないために完済まで時間がかかる点にあります。

カードごとに最低限支払わなくてはならない額が定められていますが、最小支払額のみの支払いに満足せずに随時繰り上げ返済を行えば支払手数料の節約につながります。

余裕のある月には数千円の追加支払いでも十分効果がありますので、積極的に支払いを行いましょう。

リボ払いのこわさを理解したうえで利用を

リボ払いがやばいと言われる理由をご説明しましたが、絶対に利用してはいけないわけではありません。

支払い負担が増えすぎないよう次の点に注意して利用してください。

- カード利用明細を毎月必ず確認する

- 支払いが終わるまでは新たなリボ利用をしない

- まとまったお金が用意できない時はリボの前に分割払いを検討する

- リボ払いを利用したら積極的に追加支払いを行う

リボ支払残高が減らずに支払いに追われている方は、日に日に手数料が加算されますので一日でも早く専門家に相談することをおすすめします。債務整理だけでなく最適な解決方法を教えてもらえますので、無料の借金相談などを活用してみてください。

コメントを残す